De Belgische photoboothmarkt heeft zich de afgelopen jaren ontwikkeld tot een volwaardige industrie met een geschatte omzet van €5 miljoen. Dit blijkt uit uitgebreid marktonderzoek uitgevoerd door Photobooths-huren.be, gebaseerd op meer dan 10.000 aanvragen, interviews met 50 verhuurders, uitgebreid trend- en marktonderzoek en een analyse van alle bevestigde boekingen en gehanteerde tarieven tussen 2022 en 2025.

Dit onderzoek is uitgevoerd door Mark Reijman, oprichter en eigenaar van Photobooths-huren.be. Hij is na 10 jaar actief te zijn in de photoboothmarkt de grootste expert op het gebied van de photobooth markt, met name gericht op sales & marketing en online zichtbaarheid. Het grootste verhuurplatform voor photobooths is sinds 2016 actief en is de grootste marktplaats waar verhuurders en huurders van photobooths in Vlaanderen elkaar kunnen vinden. Met meer dan 150 fotobooths van meer dan 50 verschillende verhuurders bied het een photobooth op elke datum, locatie en prijsklasse.

Het volledige rapport van 71 pagina’s met meer data, inzichten en grafieken is te koop voor €149 ex BTW. Neem contact op met Mark Reijman op Mark@ophotobooths-huren.be

Marktstructuur en concurrentiedynamiek

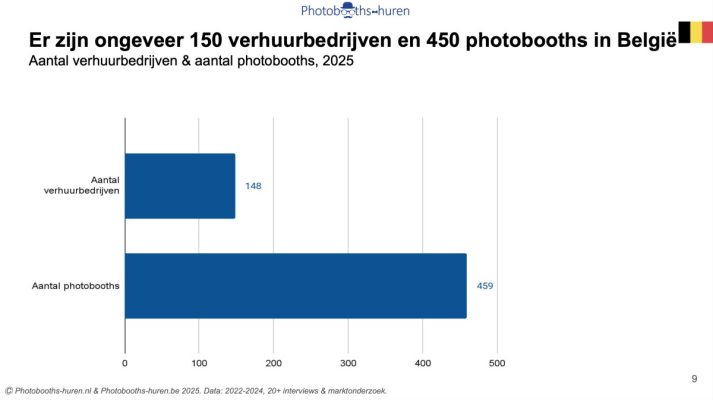

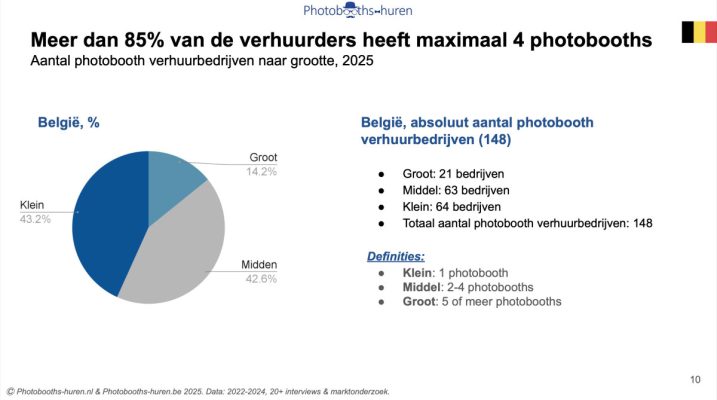

In het Nederlandstalige gedeelte van België (Vlaanderen + Brussel) zijn ongeveer 150 photoboothverhuurbedrijven actief met gezamenlijk 450+ photobooth apparaten. De markt wordt niet gedomineerd door enkele grote verhuurbedriijven, maar bestaat vooral uit zeer veel kleine en middelgrote verhuurbedrijven, waarbij meer dan 85% van de verhuurders maximaal vier photobooths in hun bezit heeft. Slechts 21 bedrijven kunnen als ‘groot’ worden bestempeld met vijf of meer photobooths.

De geografische spreiding toont duidelijke concentraties. Antwerpen herbergt de meeste verhuurbedrijven, gevolgd door Oost-Vlaanderen en Vlaams-Brabant inclusief Brussel. West-Vlaanderen kent de laagste photoboothdichtheid met ongeveer 25.000 inwoners per photobooth, wat deze provincie interessant maakt voor nieuwe toetreders vanwege de relatief lage concurrentiedruk.

De gemiddelde concurrentiedruk in België ligt op 15.272 inwoners per photobooth, iets hoger dan in Nederland waar dit 14.234 inwoners betreft. Dit verschil duidt op een iets minder verzadigde markt in België, hoewel de verschillen marginaal zijn wanneer gecorrigeerd wordt voor bevolkingsomvang.

Assortiment en productdiversificatie

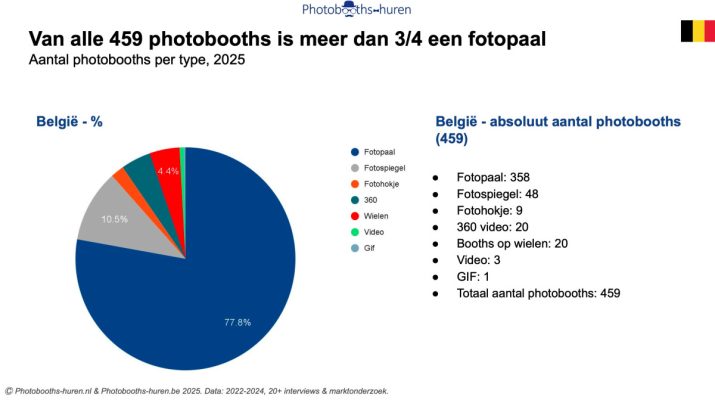

Het assortiment in de Belgische photoboothmarkt vertoont een opvallende eenzijdigheid. Bijna 78% van alle photobooths betreft het type fotopaal of fotozuil, aanzienlijk hoger dan de 70% in Nederland. Deze sterke focus op een enkel type duidt op beperkte productdiversificatie binnen de Belgische markt.

Fotospiegels vormen met 48 stuks de tweede categorie, gevolgd door caravan photobooths en 360 graden videobooths met elk twintig exemplaren. Opvallend is het vrijwel ontbreken van gesloten fotohokjes, waarvan er slechts negen actief zijn. Dit contrasteert sterk met Nederland, waar fotohokjes vooral in de beginjaren van 2013 tot 2017 zeer populair waren bij zowel verhuurders als consumenten.

Oost-Vlaanderen onderscheidt zich met de grootste diversiteit aan photoboothtypes, terwijl Brussel juist een sterke concentratie van fotopalen kent. Deze geografische variatie in assortiment biedt kansen voor verhuurders die willen differentiëren door middel van unieke producten in provincies waar concurrentie zich primair op fotopalen richt.

Prijsontwikkeling en boekingswaardes

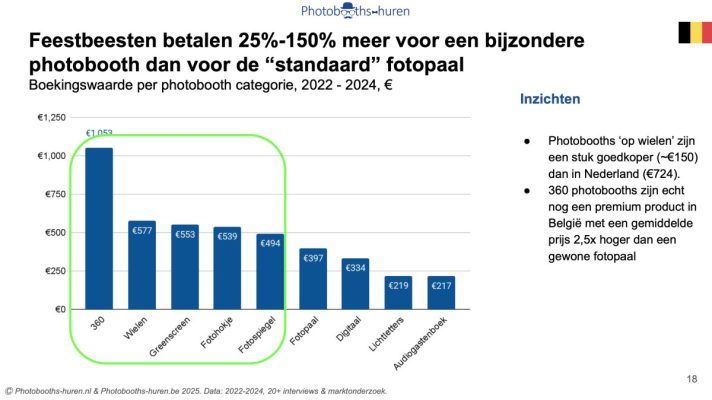

De gemiddelde boekingswaarde voor een fotopaal stabiliseerde zich rond €400 in de periode 2022 tot 2024. De prijsspreiding is aanzienlijk, waarbij 80% van alle boekingen in 2024 een waarde had tussen €175 en €478. Deze bandbreedte illustreert de verschillen in kwaliteit, service en merkpositionering tussen verhuurders.

Bijzondere photobooths vragen substantieel hogere prijzen. Fotospiegels bereiken een gemiddelde boekingswaarde van ongeveer €500, hoewel deze sinds 2022 met 20% is gedaald door toegenomen concurrentie. Fotohokjes stabiliseerden rond €550, terwijl photobooths op wielen gemiddeld €600 opbrengen.

De 360 videobooth vormt een uitzondering met een gemiddelde boekingswaarde van ongeveer €1.000, aanzienlijk hoger dan vergelijkbare producten in Nederland waar deze rond €650 ligt. Deze prijsdiscrepantie weerspiegelt het premium karakter dat 360 videobooths nog hebben in de Belgische markt, waar ze relatief nieuw zijn vergeleken met de Nederlandse situatie waar ze vanaf 2023 snel in populariteit stegen.

Interessant is het ontbreken van significante seizoensprijsvariatie. Het verschil tussen de goedkoopste maand december met €371 en de duurste maand januari met €432 bedraagt slechts 15%. Dit suggereert dat dynamic pricing, waarbij prijzen worden aangepast op basis van vraag en aanbod, nog niet wijdverspreid wordt toegepast door Belgische verhuurders. Ook in Nederland is dit nog niet het geval, hoewel de eerste aanzetten inmiddels worden gedaan door innovatieve verhuurders.

Marktomvang en omzetpotentieel

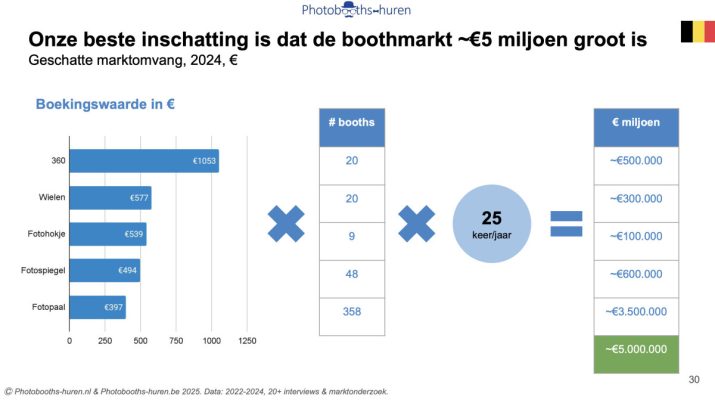

De totale Belgische photoboothmarkt voor losse verhuur wordt geschat op €5 miljoen, ongeveer een derde van de Nederlandse markt van €15 miljoen. Deze verhouding komt goed overeen met de relatieve bevolkingsomvang van beide landen.

De berekening is gebaseerd op het aantal photobooths, vermenigvuldigd met de gemiddelde boekingswaarde per type en het geschatte aantal boekingen per jaar. Het gemiddeld aantal boekingen per photobooth per jaar ligt rond de 25, met een bandbreedte van 20 tot 30 boekingen. Deze spreiding varieert sterk tussen verhuurders, van zes boekingen voor kleine verhuurders die photoboothverhuur als nevenactiviteit doen, tot 85 boekingen per jaar per photobooth voor grote spelers met landelijke dekking en competitieve prijzen.

Fotopalen genereren ongeveer 70% van de totale marktomzet, ondanks dat ze 78% van het totaal aantal photobooths vertegenwoordigen. Dit verschil wordt veroorzaakt door de relatief lage gemiddelde boekingswaarde van fotopalen vergeleken met specialistische producten zoals fotospiegels, 360 videobooths en caravan photobooths.

Wat verdiend een photobooth verhuurbedrijf?

De gemiddelde omzet per photoboothverhuurbedrijf bedraagt ongeveer €34.000 per jaar. Kleine verhuurders met een enkele photobooth realiseren typisch €11.000 omzet, middelgrote verhuurders met twee tot vier photobooths tussen €22.000 en 44.000, terwijl grote verhuurders met tien tot vijftien photobooths tussen €110.000 en €165.000 omzet genereren. Deze cijfers betreffen uitsluitend photoboothverhuur en sluiten aanvullende diensten zoals fotografie, decoratie of andere evenementenservices uit.

Type evenementen en feesten voor photoboothverhuur

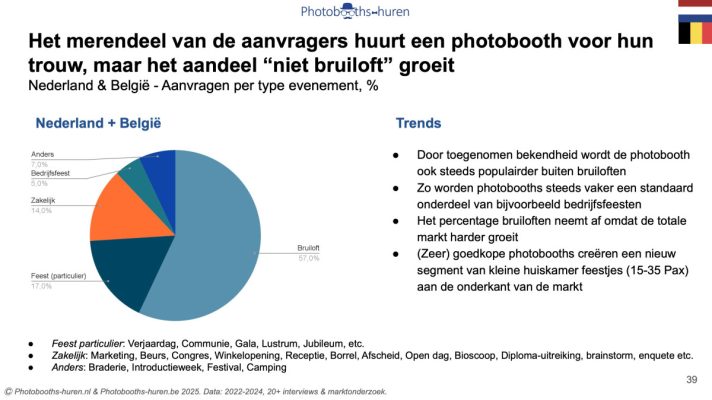

Het merendeel van de aanvragen betreft bruiloften, hoewel het aandeel niet-bruiloft gerelateerde evenementen groeit. Deze trend weerspiegelt de toegenomen bekendheid en acceptatie van photobooths voor diverse gelegenheden zoals bedrijfsfeesten, verjaardagen, communiefeesten en marketingevenementen.

Geografische spreiding van photobooth boekingen

Geografisch gezien ontvangen Antwerpen en Oost-Vlaanderen gezamenlijk meer dan de helft van alle aanvragen, met respectievelijk 35% en 24%. Samen met Vlaams-Brabant en Brussel vertegenwoordigen deze drie regio’s 80% van de totale vraag. Antwerpen presteert bovengemiddeld in verhouding tot het aantal inwoners, terwijl West-Vlaanderen en Limburg juist ondervertegenwoordigd zijn.

Week en jaarvariatie bij verhuur van photobooths

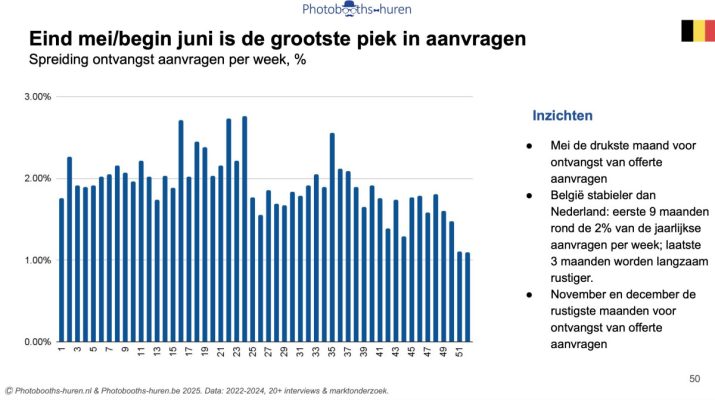

Het aanvraagpatroon door het jaar heen toont duidelijke seizoenspieken. Mei is de drukste maand voor het ontvangen van offerteaanvragen, terwijl november en december het rustigst zijn. De feestdata zelf concentreren zich vooral in juni en september, de klassieke trouwseizoenen. Juli vertoont een dip vanwege de zomervakantie, waarna augustus en september een tweede piek laten zien.

De weekverdeling van feestdata is opmerkelijk scheef. Maar liefst 57% van alle evenementen vindt plaats op zaterdag, gevolgd door 20% op vrijdag. Deze sterke concentratie op zaterdag is veel uitgesproken dan in Nederland, waar slechts 40% van de feesten op zaterdag plaatsvindt en donderdag en vrijdag significant populairder zijn. Deze concentratie maakt het voor Belgische verhuurders lastiger om een hoge bezettingsgraad te realiseren, aangezien de capaciteit doordeweeks grotendeels onbenut blijft.

Hoe lang van tevoren worden photobooths geboekt?

Klanten doen gemiddeld veertien weken voorafgaand aan het evenement een aanvraag, maar de variatie is aanzienlijk. Van oktober tot februari zijn er veel vroegboekers die vijf tot zes maanden van tevoren reserveren, terwijl van april tot juli juist veel last-minute aanvragen binnenkomen met een doorlooptijd van zes tot acht weken. Deze seizoensvariatie vereist flexibel capaciteitsmanagement van verhuurders. Dat betekent dat een photobooth zeker niet het eerste is dat wordt geboekt bij het organiseren van een trouw, aangezien die veelal al meer dan 1 jaar van tevoren start!

Belgische klanten boeken gemiddeld vier weken eerder dan Nederlandse klanten, wat duidt op een meer planmatige aanpak of mogelijk andere culturele verwachtingen rond evenementenorganisatie. Deze langere voorbereidingstijd biedt verhuurders meer zekerheid over toekomstige inkomsten en faciliteert betere planning.

Het tijdstip van aanvragen vertoont een duidelijk patroon. Maandag, dinsdag en woensdag zijn samen goed voor meer dan 50% van alle aanvragen, waarbij vooral aan het begin van de week veel activiteit plaatsvindt. Het weekend daarentegen is relatief rustig, met zaterdag als absoluut rustigste dag.

Photobooth voorkeuren en vraagontwikkeling

Fotopalen domineren niet alleen het aanbod maar ook de vraag, met 79% van alle aanvragen. Dit percentage ligt in lijn met het aandeel fotopalen in het totale assortiment, wat suggereert dat vraag en aanbod elkaar goed hebben gevonden.

De 360 videobooth vormt een interessante uitzondering. Ondanks dat 4% van alle photobooths een 360 videobooth betreft, ontvangt dit type slechts 2% van de aanvragen via traditionele kanalen. Deze discrepantie wordt verklaard doordat 360 videobooths bij uitstek geschikt zijn voor sociale media en veel boekingen via Instagram, TikTok en andere visuele platforms binnenkomen die niet via vergelijkingssites en reguliere websites lopen.

De vraagontwikkeling tussen 2022 en 2024 toont een lichte verschuiving. Het aandeel aanvragen voor fotopalen groeide relatief ten opzichte van andere categorieën, vooral ten koste van photobooths op wielen. Deze trend suggereert dat de markt zich iets meer consolideert rond het meest toegankelijke en betaalbare product.

Strategische positionering en concurrentiestrategieën

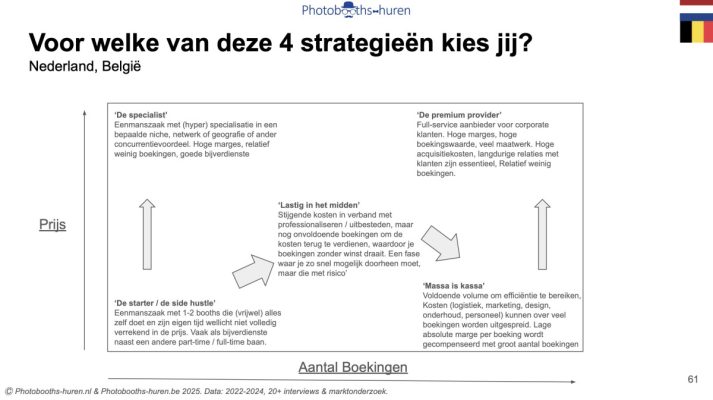

De Belgische photoboothmarkt kent vier dominante strategische posities die verhuurders innemen. De starter of side hustle strategie wordt gevolgd door eenmanszaken met een of twee photobooths die vrijwel alles zelf doen en vaak een andere hoofd- of parttime baan hebben. Deze groep accepteert soms lagere marges omdat de eigen tijdsinvestering niet (volledig) wordt doorberekend.

De specialist strategie richt zich op hyperspecialisatie in een bepaalde niche, geografisch gebied of uniek netwerk. Deze verhuurders realiseren hoge marges met relatief weinig boekingen door zich te onderscheiden op andere factoren dan prijs.

De premium provider strategie richt zich op zakelijke klanten en corporate events met full-service pakketten, veel maatwerk en hoge boekingswaardes. Deze strategie vereist substantiële investeringen in acquisitie en langdurige klantrelaties, maar levert de hoogste marges per boeking op.

De ‘massa is kassa‘ strategie draait om volume en efficiëntie. Door hoge aantallen boekingen kunnen kosten voor logistiek, marketing, design, onderhoud en personeel over veel transacties worden uitgespreid. Hoewel de marge per boeking lager is, compenseert het volume dit ruimschoots.

Een gevaarlijke positie is het midden, waar stijgende kosten door professionalisering en uitbesteding nog niet worden terugverdiend door voldoende boekingsvolume. Verhuurders in deze fase draaien boekingen zonder of met minimale winst en moeten zo snel mogelijk doorgroeien of terugschalen. Dit wordt ook wel in de bedrijfsstrategie van Porter ‘stuck in the middle‘ genoemd.

Marktkansen en groeimogelijkheden

De Belgische photoboothmarkt biedt diverse groeikansen voor verhuurders die bereid zijn te innoveren of te differentiëren. Doelgroepverbreding vormt een eerste kansrijke richting. Aan de onderkant van het prijsspectrum ontstaat een nieuw segment van huiskamerfeestjes met 20 tot 40 gasten en kinderfeesten waar extreem goedkope photobooths onder €250 met beperkte prints voldoende zijn. Nieuwe marketingkanalen zoals TikTok bereiken jongere doelgroepen die via ’traditionele’ kanalen zoals Google moeilijker te vinden zijn.

Assortimentsuitbreiding biedt kansen omdat het aanbod ongelijk verdeeld is. In België domineren fotopalen nog sterker dan in Nederland, waardoor verhuurders met fotospiegels, fotohokjes of photobooths op wielen minder concurrentie ondervinden. Specialistische producten zoals de (overhead) 360, Glambot, photobooths op wielen of traditionele fotohokjes zijn nog nauwelijks aanwezig maar wel veelbelovend voor de premium markt.

Kunstmatige intelligentie introduceert nieuwe mogelijkheden. Van standaard AI foto’s met faceswap technologie tot volledig gegenereerde beelden via custom trained modellen en AI video’s. Hoewel deze technologie nog in ontwikkeling is, biedt het potentieel om de photobooth ervaring opnieuw te vernieuwen en premium prijzen te rechtvaardigen voordat concurrentie de prijzen weer onder druk zet.

Professionalisering vormt een kans voor verhuurders die nog ruimte hebben op dit gebied. Investeringen in professionele productfotografie, moderne websites en heldere communicatie over ervaring en betrouwbaarheid kunnen het verschil maken in een markt waar stock fotografie en amateuristische presentatie steeds meer worden doorzien door klanten.

Bedreigingen en risicofactoren

Tegelijkertijd kent de markt substantiële bedreigingen die verhuurders goed moeten managen. De toegenomen concurrentie door nieuwe toetreders vormt het grootste risico. Tijdens de coronapandemie stopten veel verhuurders, wat in 2022 en 2023 leidde tot overvraag. Vervolgens zijn veel nieuwe verhuurders gestart, naar schatting een verdubbeling ten opzichte van 2021. Dit resulteert in lagere gemiddelde bezettingsgraden, moeilijkere vindbaarheid op Google, hogere kosten voor betaald verkeer en intensievere lokale concurrentie.

- Feestlocaties die zelf photobooths aanbieden als onderdeel van hun pakket vormen een structurele bedreiging voor de markt voor losse verhuur. Hoewel klanten niet altijd positief reageren op beperkte keuzevrijheid en locatiehouders vaak de benodigde expertise missen, kan deze trend de totale markt voor externe verhuur verkleinen.

- Stijgende kosten: personeelskosten, transportkosten (afschrijving auto of bestelbus en benzinsprijs), marketingkosten en papierkosten, snoepen allemaal van de marge, terwijl het doorberekenen aan de huurder lastiger is vanwege de (toegenomen) concurrentie.

- De versnippering van acquisitiekanalen maakt marketing complexer en kostbaarder. Waar verhuurders in 2018 primair via Google, trouwbeurzen en een enkele vergelijkingssite zoals Photobooths-huren.be klanten bereikten, vereist 2025 aanwezigheid op Instagram, TikTok, Facebook, Marktplaats, 2dehands.be, Pinterest, trouwbeurzen, trouwwebsites en diverse andere platforms. Deze fragmentatie verhoogt de tijd en kosten om dezelfde hoeveelheid klanten te bereiken.

- Technologische ontwikkelingen vormen zowel kans als bedreiging. AI maakt greenscreens in sommige gevallen overbodig, terwijl software en hardware uit China het eenvoudiger en goedkoper maken om een photoboothbedrijf te starten. Het hoge aantal te koop staande photobooths op Marktplaats en 2dehands.be suggereert dat de gemiddelde levensduur van nieuwe verhuurders daalt doordat ondernemers onderschatten wat succesvol verhuren vereist.

- Ook niet-gespecialiseerde concurrenten bedreigen de markt. Bedrijven die springkussens, DJ diensten, fotografische diensten, decoratie of andere evenementengerelateerde producten verhuren voegen steeds vaker relatief eenvoudige en goedkope photobooths toe aan hun assortiment en concurreren vooral op prijs.

Vergelijking met de Nederlandse markt

De Belgische en Nederlandse photoboothmarkten vertonen zowel overeenkomsten als opvallende verschillen. Gecorrigeerd voor bevolkingsomvang zijn vergelijkbare aantallen bedrijven actief en ligt de prijs voor een gemiddelde fotopaal relatief dicht bij elkaar, met €397 in België tegenover €410 in Nederland. Ook het gemiddeld aantal boekingen per photobooth per jaar is vergelijkbaar en schommelt in beide landen rond de 25 boekingen.

De verschillen zijn echter niettemin significant. Het Belgische assortiment is eenzijdiger met 78% fotopalen tegen 70% in Nederland. De 360 videobooth is in België relatief nieuw en zeldzaam vergeleken met Nederland waar deze in 2023 en 2024 explosief groeide. Het gesloten fotohokje, dat in Nederland van 2013 tot 2017 zeer populair was, heeft in België nooit echt voet aan de grond gekregen.

Prijsverschillen zijn selectief aanwezig. De 360 videobooth is in België nog veel meer een premium product met gemiddeld 50% hogere prijzen dan in Nederland, waar concurrentie de prijzen al onder druk heeft gezet. Daarentegen zijn photobooths op wielen, greenscreens, fotohokjes en fotospiegels in Nederland 10% tot 20% duurder dan in België.

Belgische klanten boeken gemiddeld vier weken eerder dan Nederlandse klanten en de concentratie van feesten op zaterdag is veel sterker in België met 57% tegenover 40% in Nederland. In Nederland zijn donderdag en vrijdag significant populairder met respectievelijk 14% en 28% van alle feesten, tegen 7% en 20% in België. Deze spreiding maakt het voor Nederlandse verhuurders eenvoudiger om hoge bezettingsgraden te realiseren.

Conclusie en toekomstperspectief

De Belgische photoboothmarkt bevindt zich in een volwassen maar dynamische fase met een geschatte omvang van rond de €5 miljoen en 150 actieve verhuurbedrijven. De markt wordt gedomineerd door kleine tot middelgrote spelers die zich primair richten op fotopalen, terwijl bijzondere photobooths significant hogere prjizen realiseren maar een kleiner marktaandeel vertegenwoordigen. Elke maand komen er wel nieuwe photoboothverhuurbedrijven bij – en verdwijnen ook weer, soms binnen een jaar na start.

Groeimogelijkheden liggen in doelgroepverbreding, assortimentsdiversificatie, technologische innovatie via kunstmatige intelligentie (AI) en verdere professionalisering. Tegelijkertijd vereist de toegenomen concurrentie, prijsdruk en versnippering van acquisitiekanalen dat verhuurders een duidelijke strategische positie kiezen en deze consequent uitvoeren.

De sterkere concentratie van feesten op zaterdag vormt een structurele uitdaging voor Belgische verhuurders vergeleken met hun Nederlandse collega’s. Verhuurders die erin slagen doordeweekse evenementen te stimuleren of hun aanbod daarop af te stemmen kunnen hun bezettingsgraad significant verhogen zonder hun assortiment uit te breiden.

De komende jaren zal de markt waarschijnlijk verdere consolidatie zien waarbij succesvolle verhuurders marktaandeel winnen ten koste van minder goed gepositioneerde concurrenten. Innovatie via nieuwe technologieën zoals kunstmatige intelligentie en augmented reality biedt kansen voor early adopters, terwijl verhuurders die vasthouden aan traditionele producten en werkwijzen onder toenemende druk komen te staan.

Het volledige rapport van 71 pagina’s met meer data, inzichten en grafieken is te koop voor €149 ex BTW. Neem contact op met Mark Reijman op Mark@ophotobooths-huren.be

- Verjaardag? Huur een photobooth! [complete gids België 2026] - februari 5, 2026

- Photobooth huren voor een personeelsfeest [complete 2026 gids] - februari 4, 2026

- Bruidstaart bestellen: 25+ bakkers voor jullie huwelijkstaart! - januari 16, 2026